אחד מעקרונות היסוד בדיני החברות הוא עקרון האישיות המשפטית הנפרדת, הקובע כי חברה היא גוף נפרד מבעלי מניותיה. עיקרון זה מקנה לבעלי המניות הגנה משמעותית, המכונה "מסך התאגדות", אשר מגבילה את אחריותם לחובות החברה. אולם, הגנה זו אינה מוחלטת. סעיף 119א לפקודת מס הכנסה הוא דוגמה מובהקת לחריג המאפשר לרשות המיסים "להרים את מסך ההתאגדות" ולגבות חובות מס של החברה ישירות מנכסיהם הפרטיים של בעלי השליטה בה.

האם בכל מצב של חוב מטילים את החוב על בעל המניות?

סעיף זה מוגדר כ:"גביית מס בנסיבות מיוחדות" מהווה כלי רב עוצמה בידי פקידי השומה, ומטרתו היא למנוע מצבים שבהם חברות מרוקנות מנכסיהן במטרה להתחמק מתשלום מס, ומותירות את רשות המיסים מול "קופה ריקה". לא בכל מצב שיש חוב של החברה החוב יוטל על בעל המניות, יש מספר סיבות בהם מס הכנסה יטיל את הוראות סעיף 119א על היחיד. הבנת הסעיף, תנאיו והשלכותיו היא קריטית עבור כל בעל שליטה, מנהל ורואה חשבון המלווה חברות בישראל.

תכלית סעיף 119א לפקודת מס הכנסה: מלחמה בהברחת נכסים והתחמקות ממס

המטרה המרכזית של סעיף 119א היא לספק לרשות המיסים כלי גבייה יעיל נגד נישומים המנסים לנצל את עקרון האישיות המשפטית הנפרדת לרעה.[3] הסעיף יוצא מנקודת הנחה שכאשר חברה צוברת חובות מס, ובמקביל מעבירה את נכסיה או את פעילותה לגורם אחר ללא תמורה מספקת, ייתכן כי מדובר בניסיון מכוון להברחת נכסים כדי לסכל את גביית המס.

במצב כזה, מאפשר הסעיף לרשות המיסים לעקוף את מסך ההתאגדות ולפנות ישירות אל מי שקיבל את הנכסים – בין אם מדובר בבעל שליטה, בחברה אחרת בשליטתו או בצד ג' אחר. בכך, מהווה הסעיף הרמת מסך סטטוטורית, שאינה דורשת הליך משפטי מורכב להוכחת כוונת מרמה, כפי שנדרש בהרמת מסך לפי חוק החברות הכללי.

באילו מקרים ניתן להפעיל את סעיף 119א לפקודת מס הכנסה?

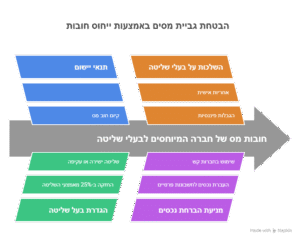

הסעיף מפרט שלושה מצבים עיקריים שבהם ניתן לגבות חוב מס של חברה מגורם שלישי:

- העברת נכסים ללא תמורה (ס"ק א(1)): כאשר חברה שיש לה חוב מס מעבירה נכסים ללא תמורה (או בתמורה חלקית), וכתוצאה מכך לא נותרים לה אמצעים בישראל לסילוק החוב. במקרה זה, ניתן לגבות את החוב ממי שקיבל את הנכסים. פסיקת בתי המשפט הרחיבה את המונח "העברה ללא תמורה" וקבעה שהוא יכול לכלול גם חלוקת דיבידנד, שכן החלוקה מדללת את נכסי החברה ומעדיפה את האינטרס של בעל המניות על פני חובת תשלום המס לקופת המדינה.

- העברת פעילות לחברה אחרת (ס"ק א(2)): כאשר חברה עם חוב מס סופי מעבירה את פעילותה לחברה אחרת, הנמצאת בשליטת אותם בעלים (או קרוביהם), מבלי לקבל תמורה הולמת. גם כאן, אם לחברה המקורית לא נותרו אמצעים לפירעון החוב, רשות המיסים רשאית לגבות אותו מהחברה החדשה שאליה הועברה הפעילות.

- פירוק או הפסקת פעילות (ס"ק א(3)): זהו המקרה הנפוץ והמשמעותי ביותר. כאשר חברה שיש לה חוב מס סופי מתפרקת או מפסיקה את פעילותה מבלי לשלם את החוב, החוק קובע חזקה לפיה נכסי החברה הועברו לבעלי השליטה בה ללא תמורה. במצב זה, נטל ההוכחה מתהפך ועובר אל בעל השליטה, שעליו להוכיח כי נכסי החברה לא הגיעו לידיו או ששילם עבורם תמורה מלאה.

מיהו "בעל שליטה" ומהו "חוב מס סופי"?

ההגדרות בסעיף הן רחבות:

- בעל שליטה: לצורך סעיף זה, ההגדרה רחבה וכוללת לא רק את מי שמחזיק במניות באופן ישיר, אלא גם את מי שנחשב ל"בעל שליטה" בפועל. בפסיקה נקבע כי גם כאשר הבעלות רשומה על שם חברה זרה, ניתן לראות באדם שניהל את החברה בפועל וקיבל את ההחלטות כבעל שליטה לצורך חיובו בחובות המס.

- חוב מס סופי: הכוונה היא לחוב מס שאין עליו עוד זכות ערעור או השגה.

סעיף 119 לפקודת מס הכנסה- השלכות מעשיות ונקודות למחשבה עבור מנהלים ובעלי חברות

סעיף 119א מחייב בעלי שליטה ומנהלים לנקוט משנה זהירות בניהול נכסי החברה, במיוחד כאשר לחברה קיימים או צפויים חובות מס. מס הכנסה יכול לרדת לנכסים האישיים של בעלי השליטה.

- הקפדה על הפרדה רכושית: יש לשמור בקנאות על הפרדה מוחלטת בין נכסי החברה לנכסים הפרטיים של בעלי המניות.

- תיעוד עסקאות: כל העברת נכסים או כספים מהחברה לבעלי שליטה חייבת להיות מגובה במסמכים המעידים על תמורה הולמת ושוויונית (כמו הסכם הלוואה, תלוש שכר, הסכם מכר וכו').

- אחריות בחלוקת דיבידנד: הפסיקה קובעת כי גם חלוקת דיבידנד חוקית על פי חוק החברות עלולה להיחשב כ"העברת נכס ללא תמורה" לצורך סעיף 119א, אם לאחר החלוקה לא נותרו לחברה אמצעים לסילוק חובותיה לרשויות המס.

- סגירת חברה: לפני פירוק חברה או הפסקת פעילותה, חובה לוודא כי כל חובות המס שלה שולמו במלואם. השארת חובות פתוחים חושפת את בעלי השליטה לתביעה אישית.

לסיכום, סעיף 119א הוא כלי אכיפה חשוב וחריף. הוא מדגיש כי האחריות המוגבלת שמציעה ההתאגדות כחברה אינה מגן הרמטי מפני חובות לרשויות המס. ליווי מקצועי של רואה חשבון חיוני כדי להבטיח התנהלות נכונה, להימנע מפעולות שעלולות להתפרש כהברחת נכסים, ולהתגונן מפני דרישות תשלום שאינן מוצדקות מכוח הסעיף. אם אתם חוששים משימוש של מס הכנסה בסעיף זה, או שמס הכנסה כבר עשה שימוש בסעיף זה, מהרו והתייעצו עמנו

פסקי דין בנושא סעיף 119א וגבייה אישית מבעל המניות

- ע"א 2755/08 דליה פלח: הכיר בכך שחלוקת דיבידנד והעברת נכסים בעיתוי של חוב מס מהווים הברחת נכסים לצורך הפעלת סעיף 119א. החברה ובעל השליטה נדרשו להשיב את הסכומים.

- רע"א 4532/19 מריאן רמוס נ' עיריית תל אביב: בית המשפט העליון הדגיש כי יש לפרש את הסעיף בזהירות ולא להרחיב אותו מעבר ללשונו, על מנת שלא לפגוע בזכויות יסוד של מי שהחוב לא נוצר אצלו. דגש על זהות ותפקיד של בעל השליטה.

- ע"מ 2929-12-17 מזרחי נגד פקיד שומה באר שבע: בית המשפט אישר גביית חוב מס של החברה מבעלי שליטה כשנקבע כי מתקיימים התנאים המנויים בסעיף 119א. כאן הוגדרה החזקה הסטטוטורית בדבר הברחת נכסים.

- ע"מ 31660-09-14 ארדן תעשיות חשמל (1993) בע"מ נגד פקיד שומה לפעלים גדולים פסק דין ארדן תעשיות קבע כי חלוקת דיבידנד, שגרמה לחוסר יכולת של חברה לשלם חובות מס, יכולה להיחשב כ"העברת נכס ללא תמורה" לפי סעיף 119א, ולאפשר לרשות המיסים לגבות חובות מבעלי המניות.

- מאי אחזקות מחוזי ב"ש 36166-07-11 נגד פקיד שומה נקבע כי רשות המיסים רשאית לגבות חובות מס של חברה (רב אור) ישירות מבעלי מניותיה (אבנר קופל) ומחברה קשורה (מאי אחזקות), בהתאם לסעיף 119א לפקודה. בית המשפט קבע כי משיכות כספים גדולות ומתמשכות מהחברה על ידי בעל המניות, שלא גובו בהסכמי הלוואה אמינים, מהוות "העברת נכסים ללא תמורה". הפסיקה חידדה שכדי להפעיל את הסעיף, מספיק שפקיד השומה יוכיח שהחברה העבירה נכסים ולא נותרו לה אמצעים לשלם את חוב המס, ולא נדרש להוכיח כוונת התחמקות ספציפית.

- ע"מ 31700-01-22 ס.ש יעדים בע"מ נגד פקיד שומה חולון ההחלטה אישרה כי רשות המסים רשאית להשתמש בסעיף 119א, המאפשר ייחוס חבות מס של חברה לבעל השליטה בה, במקרים בהם קיים חשש סביר שלא ניתן לגבות את המס מהחברה עצמה. ההחלטה התייחסה גם לבקשה של פקיד השומה להטיל עיקולים וצווי עיכוב יציאה מן הארץ על המערערים, על פי סעיף 194 לפקודת מס הכנסה, ואישרה כי השימוש בסעיפים אלו לגיטימי על מנת להבטיח את גביית המס.

קראו עוד על סעיף 194 לפקודת מס הכנסה

נוסח סעיף 119 לפקודת מס הכנסה

סעיף 119א לפקודה: