מבוא: למה הסכם ממון לבדו לא מספיק?

פסקי הדין האחרונים (בלנק, רוזנבוים וקורדובירו) שינו את כללי המשחק. הסכם ממון סתמי שאינו מגובה בהתנהלות פיננסית עקבית עלול להיחשב "פיקטיבי" בעיני רשויות המס, גם אם אושר בבתי משפט. במאמר זה נפרט:

- כיצד לבנות הסכם ממון עמיד בפסיקה העדכנית

- אסטרטגיות להוכחת הפרדה רכושית בפועל

- טעויות קריטיות שעלו מיליונים לזוגות בפסיקה האחרונה

הסכם ממון ומיסוי מקרקעין – הלכות המפתח בפסיקה העדכנית פסק דין בלנק-רוזנבוים (2021) פרשת קורדובירו (2023)

הלכה מרכזית: הפרדה רכושית תכובד רק אם מוכחת בפועל – לא רק בהסכם.

- דוגמא מהפסיקה: זוג עם הסכם ממון שמימן דירה מחשבון משותף – חויב במס מלא כאילו לא הייתה הפרדה.

- הטעות המכרעת: רישום דירה במשותף + לקיחת משכנתא משותפת – סתרו את ההסכם.

- השלכה: חיוב במס רכישה מלא (עד 8%) במקום מס מופחת (0%-5%).

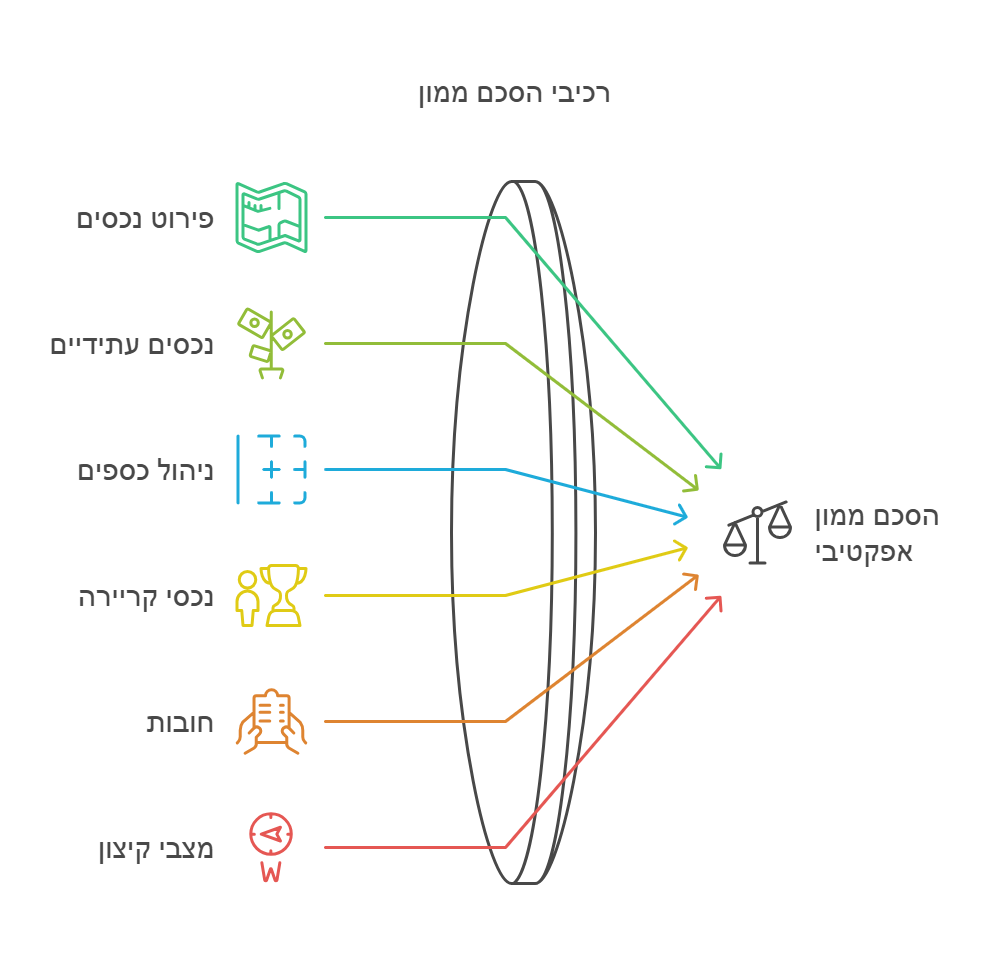

הסכם ממון מפורט ומותאם אישית: המפתח להגנה על נכסיכם

הסכם ממון הוא כלי משפטי חיוני עבור זוגות המעוניינים לשמור על הפרדה רכושית. אולם, כפי שראינו בפרשת יצחק אזרחי – קורדובירו, הסכם ממון שאינו מפורט דיו או שאינו מיושם בפועל עלול להיות חסר תוקף בעיני רשויות המס ובתי המשפט. להלן המרכיבים החיוניים להסכם ממון אפקטיבי:

1. פירוט מלא של נכסים קיימים

- רשימה מדויקת של כל הנכסים השייכים לכל אחד מבני הזוג טרם הנישואין.

- פירוט ערך הנכסים ומקורם.

- התייחסות לחובות קיימים של כל צד.

2. הגדרת כללים לנכסים עתידיים

- קביעת אופן הטיפול בנכסים שיירכשו במהלך הנישואין.

- הגדרת מנגנון לטיפול בירושות או מתנות שיתקבלו בעתיד.

- התייחסות לאופן הטיפול בהכנסות מעבודה ומהשקעות.

3. ניהול כספי משותף

- הגדרת אופן ניהול ההוצאות המשותפות.

- קביעת כללים לפתיחה וניהול של חשבונות בנק משותפים (אם בכלל).

- הסדרת אופן החיסכון המשותף, אם קיים.

4. נכסי קריירה ופנסיה

- התייחסות לזכויות פנסיוניות וקרנות השתלמות.

- הסדרת הטיפול באופציות למניות או בונוסים מהעבודה.

- קביעת כללים לגבי זכויות יוצרים או פטנטים.

5. חובות וערבויות

- הגדרת אחריות לחובות קיימים ועתידיים.

- קביעת כללים למתן ערבויות הדדיות.

- התייחסות לאחריות על חובות עסקיים.

- פירוק שיתוף בדירה: מנגנון הערכת שווי ומכירה מוסדרת.

- פשיטת רגל של בן זוג: הגנה על נכסי השני מפני נושים.

6. נכסי נדל"ן

כפי שהזכרנו רישום דירה על שני בני הזוג + משכנתא משותפת = ביטול ההפרדה הרכושית, לכן יש להקפיד:

- פירוט אופן הרישום של נכסי נדל"ן עתידיים.

- הגדרת כללים לרכישת דירת מגורים משותפת.

- התייחסות לאופן הטיפול במשכנתאות.

7. עסקים משפחתיים

- הגדרת הבעלות והניהול של עסקים קיימים או עתידיים.

- קביעת כללים לחלוקת רווחים מעסקים משותפים.

- התייחסות לאופן הטיפול בעסק במקרה של פירוד.

8. מנגנון עדכון ההסכם

- קביעת נקודות זמן לבחינה מחדש של ההסכם, או האם ההסככם תקף מכאן ועד להודעה חדשה על כל הנכסים העתידיים

- הגדרת אופן העדכון של ההסכם במקרה של שינויים מהותיים בנסיבות., או בקיומו של הסכם מאוחר.

9. הוראות לגבי פירוד או גירושין

- קביעת אופן חלוקת הרכוש במקרה של פירוד.

- התייחסות לזכויות מגורים בדירה המשותפת.

- הגדרת מנגנון ליישוב סכסוכים (למשל, גישור או בוררות).

10. אישור וחתימה

- אישור ההסכם בפני נוטריון או בית משפט לענייני משפחה.

- חתימה של שני הצדדים בנוכחות עורכי דין המייצגים כל אחד מהם.

רכישת דירה והסכם ממון: איך תמנעו טעויות שיעלו לכם ביוקר?

חשוב להקפיד על ליווי מקצועי ברישום הנכסים, בלי זה הקרקע שעליה עומד הסכם הממון נשמט לכן נקפיד על:

- רישום הנדל"ן במרשמים בהתאם להסכם.

- תיעוד מקורות המימון בסטנדרט הראייתי הנדרש.

- התאמת המשכנתאות ו\או אמצעי המימון להסכם.

- מתנות\ הלוואות מבני משפחה בהתאם לרצון הצדדים ובאופן שיחזק את הסכם מהמחון

הסכם ממון ומיסוי – חשיבות הייעוץ המקצועי

עריכת הסכם ממון מפורט ומותאם אישית דורשת מומחיות משפטית, מיסויית ופיננסית. מומלץ להיעזר בשירותיהם של:

- עורך דין המתמחה בהסכמי ממון.

- רואה חשבון מומחה במיסוי מקרקעין לבחינת ההשלכות המיסויות.

סיכום

הסכם ממון מפורט ומותאם אישית הוא כלי חיוני להבטחת הפרדה רכושית אמיתית. הוא מספק בהירות, מונע סכסוכים עתידיים ומגן על האינטרסים הכלכליים של שני הצדדים. חשוב לזכור כי ההסכם צריך להיות מיושם בפועל ולא רק על הנייר, כפי שלמדנו מפרשת קורדובירו.

במשרדנו, אנו מתמחים בעריכת הסכמי ממון מקיפים ומותאמים אישית. אנו מבינים את החשיבות של כל פרט בהסכם ואת ההשלכות המשפטיות והמיסויות שלו. נשמח לסייע לכם בבניית הסכם ממון שיענה על כל צרכיכם ויספק לכם את ההגנה המשפטית המיטבית.